多くの人が地方のふるさとで生まれ、やがて進学や就職を機に都会に生活の拠点を移しそこで納税を行っております。

その結果、都会の自治体は税収を得ますが自分が生まれ育った故郷の自治体には税収が入りません。

そこで「今は都会に住んでいても、自分を育ててくれた『ふるさと』に納税できる制度があってもよいのではないか」、そんな問題提起から始まり、生まれたのがふるさと納税制度です。

いまではすっかり浸透した感のあるふるさと納税ですが、2021年度中に実際にふるさと納税を行い控除適用が行われた人の数は約740万人となっております。個人住民税(所得割)の納税義務者数は約5,600万人であるため約13%の方が利用されたこととなります。

また、ふるさと納税利用者の平均寄付金額は103,615円となっております。

ふるさと納税のメリットとして原則として自己負担額の2,000円を除いた全額が所得税・住民税から控除されます。(一定の上限額があります)

一方、ふるさと納税をした際に地方公共団体等から送られてくる返礼品についても所得税が課されることはご存じでしょうか。

寄付者が返礼品を受けた場合の経済的利益は一時所得として所得税が課税されます。

返礼品に係る一時所得の計算においては下記の点において注意が必要です。

①収入金額の計上について

一時所得の計算上、総収入金額として計上すべき金額は返礼品の時価とされています。ただし、実際に返礼品の時価をご自身で調べるのは困難ですので寄付額の3割相当額とするのが一般的です。正確を期する場合には寄付をされた地方公共団体等に問い合わせをするのも一つの方法となります。

②収入金額の計上時期

所得税法上、総収入金額として計上する日は「支払いを受けた日」となっていますが事前に支払者から支払いの通知がある場合には「通知を受けた日」となります。

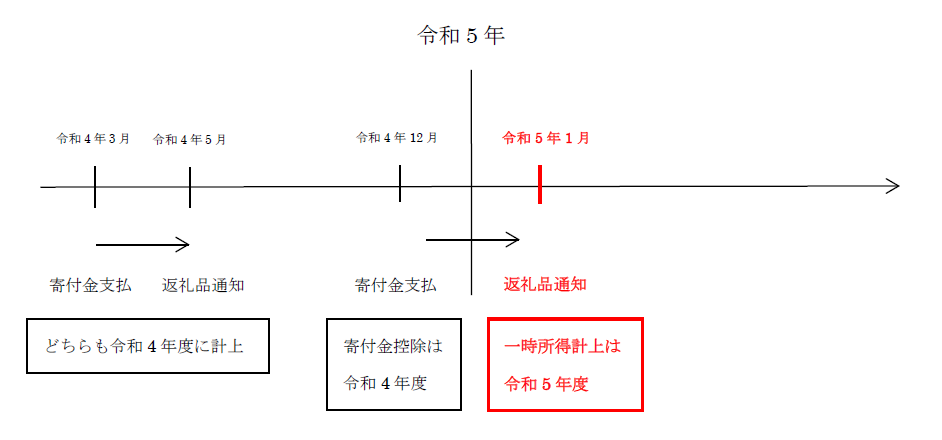

ここで問題になるのは②の収入金額の計上時期です。

例えば令和4年3月に寄付を行い、令和4年5月に返礼品を受け取った場合にはどちらも令和4年度の税額控除・一時所得として認識しますが、令和4年12月に寄付を行い令和5年1月に返礼品の発送の通知・受取をした場合には寄付金控除は令和4年度に行いますが返礼品の一時所得の計上は令和5年度分となりますので注意が必要です。